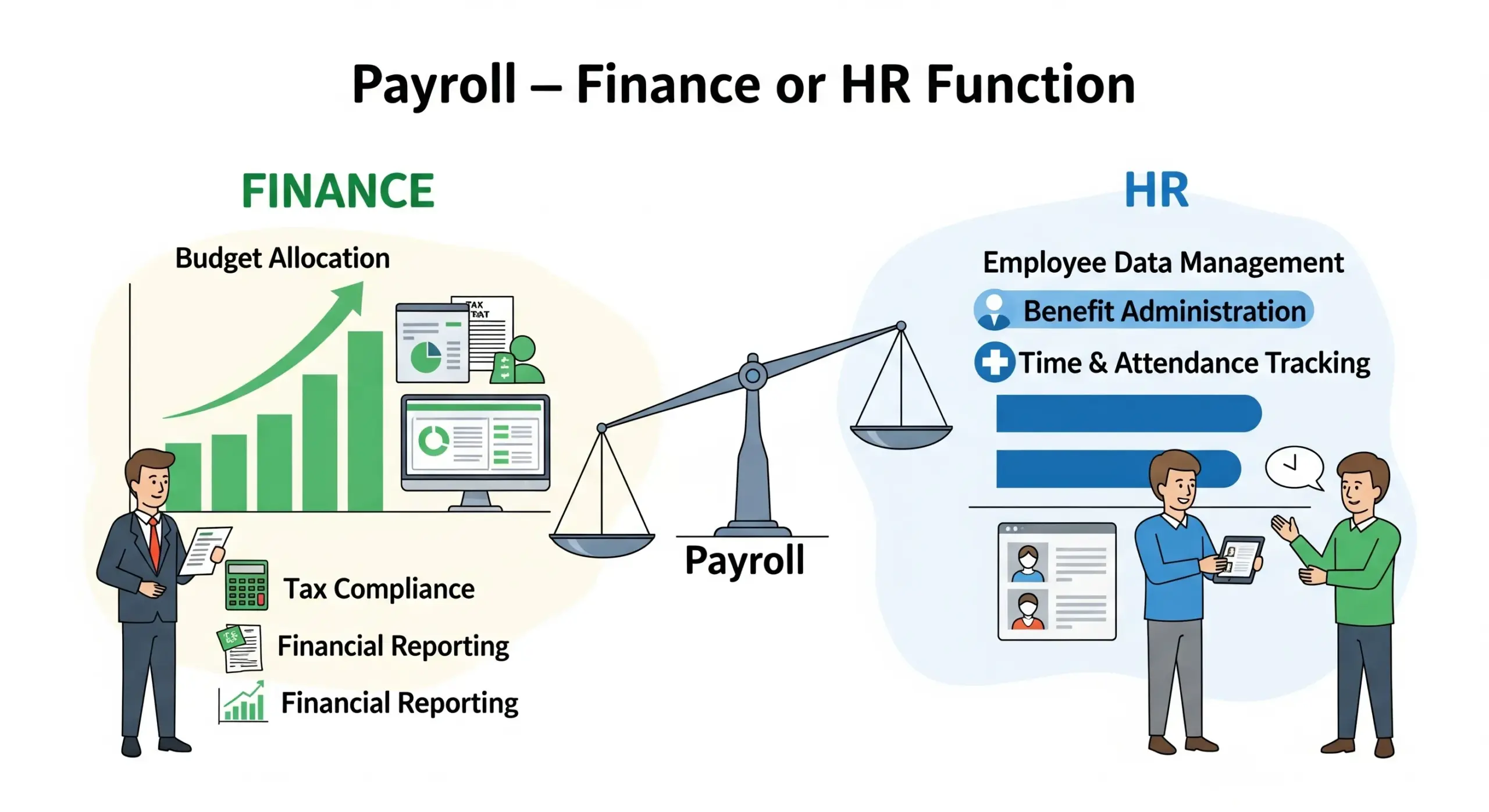

Payroll: Fungsi Keuangan atau HRD?

Payroll: Fungsi Keuangan atau HRD?

Payroll kerap diperdebatkan berada di ranah keuangan atau sumber daya manusia. Artikel ini mengurai peran, resiko, kontrol, dan model tata kelola yang paling masuk akal agar pembayaran gaji akurat, patuh, dan terjaga kerahasiaannya.

Payroll adalah proses bisnis yang memastikan karyawan menerima kompensasi secara tepat, patuh, dan tepat waktu. Di banyak organisasi, muncul pertanyaan klasik: sebaiknya payroll dikelola oleh Departemen Keuangan atau HRD? Jawaban singkatnya: bergantung pada tata kelola, resiko, dan kematangan proses. Jawaban yang lebih sehat: payroll adalah proses lintas fungsi yang memerlukan pemisahan tugas, pengendalian internal, dan kolaborasi yang rapi antara HRD dan Keuangan.

Daftar Isi

- Apa itu Payroll dan Cakupannya

- Opsi Penempatan Fungsi Payroll

- Tabel Komparatif: HRD vs Keuangan vs Layanan Bersama

- Matriks RACI yang Disarankan

- Alur Proses dan Kontrol Kunci

- Privasi, Kerahasiaan, dan Akses Data

- Kepatuhan Perpajakan dan Ketenagakerjaan

- Teknologi, Integrasi, dan Otomasi

- KPI dan SLA untuk Mengukur Kinerja

- Risiko Umum dan Mitigasinya

- Catatan Khusus Sektor Pendidikan

- Rekomendasi Model Tata Kelola

- Kesimpulan

- Sumber/Referensi

Apa itu Payroll dan Cakupannya

Payroll mencakup penghitungan gaji pokok, tunjangan, lembur, insentif, potongan, iuran, hingga pajak penghasilan karyawan. Cakupan juga meliputi validasi data kehadiran, perubahan status karyawan, penetapan komponen remunerasi, pay run, rekonsiliasi, pelaporan, dan arsip digital. Dua karakteristik penting payroll adalah kerahasiaan dan ketepatan: informasi bersifat sensitif, dan kesalahan kecil memicu dampak besar terhadap kepercayaan serta kepatuhan.Opsi Penempatan Fungsi Payroll

Secara praktis terdapat tiga opsi penempatan:- Di HRD — menekankan akurasi data orang, struktur gaji, dan kebijakan remunerasi. Cocok bila HRD memiliki sistem data dan kontrol kuat.

- Di Keuangan — menekankan kontrol pembayaran, rekonsiliasi, dan pelaporan fiskal. Cocok bila fokus pada kepatuhan pajak dan integrasi akuntansi yang ketat.

- Model Layanan Bersama — unit khusus yang mengerjakan perhitungan dan administrasi, sementara HRD memegang data master dan kebijakan, Keuangan memegang pembayaran dan pelaporan. Cocok untuk organisasi menengah dan besar.

Tabel Komparatif: HRD vs Keuangan vs Layanan Bersama

| Aspek | HRD | Keuangan | Layanan Bersama |

|---|---|---|---|

| Fokus Utama | Konsistensi data karyawan, kebijakan kompensasi | Kontrol pembayaran, rekonsiliasi, fiskal | Efisiensi proses, skala, standar layanan |

| Kekuatan | Proses perubahan data lebih dekat ke sumber | Pengendalian internal dan audit lebih kuat | Ringkas, terukur, mudah distandarkan |

| Kelemahan | Kontrol pembayaran bisa lemah bila tidak dipisah | Risiko jauh dari konteks kebijakan HR | Butuh tata kelola dan SLA yang disiplin |

| Risiko | Kebocoran data karena akses luas di HR | Kesalahan parameter kebijakan jika koordinasi kurang | Fragmentasi tanggung jawab tanpa RACI |

| Kapan Cocok | Organisasi kecil dengan proses sederhana | Organisasi patuh fiskal tinggi dan audit ketat | Organisasi menengah besar multi unit |

Matriks RACI yang Disarankan

Responsible (R), Accountable (A), Consulted (C), Informed (I). Satu aktivitas hanya memiliki satu pihak yang benar-benar Accountable.| Aktivitas Payroll | HRD | Keuangan | Layanan Bersama | TI | Pimpinan |

|---|---|---|---|---|---|

| Pengelolaan master data karyawan | A/R | I | C | C | I |

| Penetapan dan perubahan struktur gaji | A/R | C | I | I | C |

| Perhitungan gaji periodik | C | C | A/R | C | I |

| Validasi dan persetujuan final | C | A | R | I | C |

| Pembayaran gaji dan iuran | I | A/R | C | I | I |

| Pelaporan pajak penghasilan karyawan | I | A/R | C | I | I |

| Pengendalian akses dan audit | I | A | R | C | I |

Alur Proses dan Kontrol Kunci

Payroll yang sehat mengikuti alur yang jelas dan kontrol berlapis:- Input — data kehadiran, perubahan status, komponen gaji, dan potongan diisi serta diverifikasi oleh HRD.

- Perhitungan — dilakukan unit layanan bersama atau tim payroll terlatih sesuai kebijakan remunerasi.

- Validasi — maker–checker: minimal dua tingkat review, termasuk rekonsiliasi terhadap periode sebelumnya.

- Persetujuan — Keuangan memegang persetujuan akhir berdasarkan limit dan kebijakan.

- Pembayaran — dilakukan Keuangan melalui kanal resmi dan jejak audit yang lengkap.

- Pelaporan — pelaporan pajak, jurnal akuntansi, dan arsip digital sesuai retensi.

Privasi, Kerahasiaan, dan Akses Data

Data gaji bersifat sangat sensitif. Terapkan role-based access, prinsip kebutuhan mengetahui, serta enkripsi saat transit dan saat tersimpan. Riwayat akses dan perubahan harus tercatat. Hindari distribusi data lewat kanal informal. Pelatihan kerahasiaan wajib bagi personel payroll dan atasan yang memiliki akses.Kepatuhan Perpajakan dan Ketenagakerjaan

Payroll terikat pada regulasi perpajakan dan ketenagakerjaan. Keuangan bertanggung jawab atas perhitungan, pemotongan, penyetoran, dan pelaporan tepat waktu. HRD memastikan parameter kompensasi sesuai kebijakan dan kontrak kerja. Kolaborasi yang baik mencegah sanksi dan menjaga hubungan industrial yang sehat.Teknologi, Integrasi, dan Otomasi

Ekosistem yang lazim mencakup HRIS, aplikasi kehadiran, sistem payroll, perbankan, dan ERP. Integrasi yang ideal: HRIS sebagai sumber kebenaran untuk data karyawan, payroll engine untuk perhitungan, modul perbankan untuk pembayaran massal, dan ERP untuk pencatatan serta pelaporan. Automasi persetujuan, validasi, dan rekonsiliasi memperkecil kesalahan manual.KPI dan SLA untuk Mengukur Kinerja

- Akurasi — tingkat koreksi pasca bayar dan komplain karyawan.

- Ketepatan waktu — pembayaran gaji, setoran pajak, dan distribusi slip gaji sesuai jadwal.

- Kepatuhan — pelaporan dan arsip sesuai regulasi.

- Keamanan — tidak ada insiden kebocoran data, audit akses yang bersih.

- Efisiensi — waktu siklus payroll dan beban kerja manual menurun dari periode ke periode.

Risiko Umum dan Mitigasinya

- Kebocoran data — mitigasi melalui kontrol akses granular, enkripsi, dan pelatihan kerahasiaan.

- Kesalahan perhitungan — mitigasi dengan konfigurasi yang diuji, parallel run saat perubahan kebijakan, dan checklist validasi.

- Fraud — mitigasi dengan pemisahan tugas, persetujuan berlapis, dan rekonsiliasi bank harian.

- Keterlambatan — mitigasi melalui kalender operasional, SLA antar fungsi, dan rencana darurat.

Catatan Khusus Sektor Pendidikan

Di institusi pendidikan, struktur remunerasi bisa beragam untuk guru, tenaga kependidikan, dan staf kontrak. Sinkronisasi jadwal akademik, lembur kegiatan, dan tunjangan fungsional memerlukan koordinasi intens antara HRD dan Keuangan. Disarankan menggunakan virtual account dan integrasi perbankan untuk pembayaran massal, serta penetapan akses per peran agar kerahasiaan tetap terjaga.Rekomendasi Model Tata Kelola

Model yang paling seimbang untuk banyak organisasi adalah hibrida dengan pemisahan tugas yang jelas:- HRD memegang data master, kebijakan remunerasi, dan otorisasi perubahan komponen gaji.

- Unit Payroll (layanan bersama atau tim khusus) melakukan perhitungan, rekonsiliasi internal, dan menyiapkan dokumen pembayaran.

- Keuangan menyetujui akhir, mengeksekusi pembayaran, melakukan pelaporan pajak, dan mencatat ke ERP.

Kesimpulan

Pertanyaan “Payroll di Keuangan atau HRD?” lebih tepat dijawab dengan “Siapa melakukan apa, dengan kontrol apa, dan bagaimana kolaborasinya.” HRD paling memahami manusia dan kebijakannya, Keuangan paling kuat dalam kontrol pembayaran dan kepatuhan fiskal. Ketika keduanya diorkestrasi dengan pemisahan tugas, audit trail, integrasi sistem, dan disiplin jadwal, payroll menjadi proses yang andal, aman, dan dipercaya seluruh karyawan.Sumber/Referensi

Post Terbaru

DevOps

133x dibaca

133x dibaca

AI

123x dibaca

Menguasai Shortcuts Claude Code di Terminal

AI

115x dibaca

Post Terkait

AWS

27 mnt baca

Transformasi Manajemen Kredensial IT: Dari Bottleneck Manager ke Sistem Password Vault Terpusat

Artikel ini membahas strategi transformasi manajemen kredensial IT dari model manual yang bergantung pada Manager menjad...

Education

9 mnt baca

Panduan Menghitung Penyusutan Aset Komputer, Server, dan Perangkat Teknologi di Perusahaan

Penyusutan aset komputer, server, dan perangkat teknologi tidak boleh sekadar “feeling” IT atau kebiasaan lama. Ia harus...

Education

10 mnt baca

CAPEX dan OPEX: Mengapa Keduanya Sangat Penting dalam Sistem Akuntansi Modern?

Capital Expenditure (CAPEX) dan Operating Expenditure (OPEX) bukan sekadar istilah teknis di laporan keuangan. Pemahaman...